Sänkt samfundsskatt ökade inte småföretagens investeringar

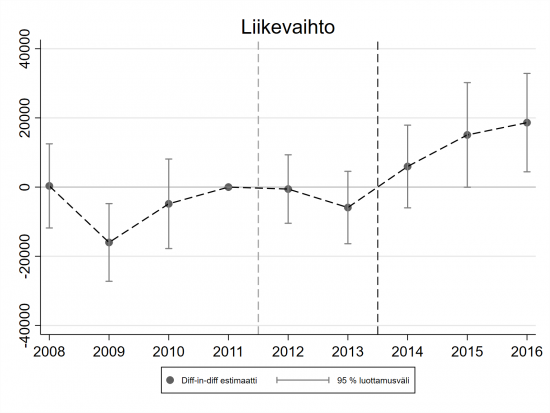

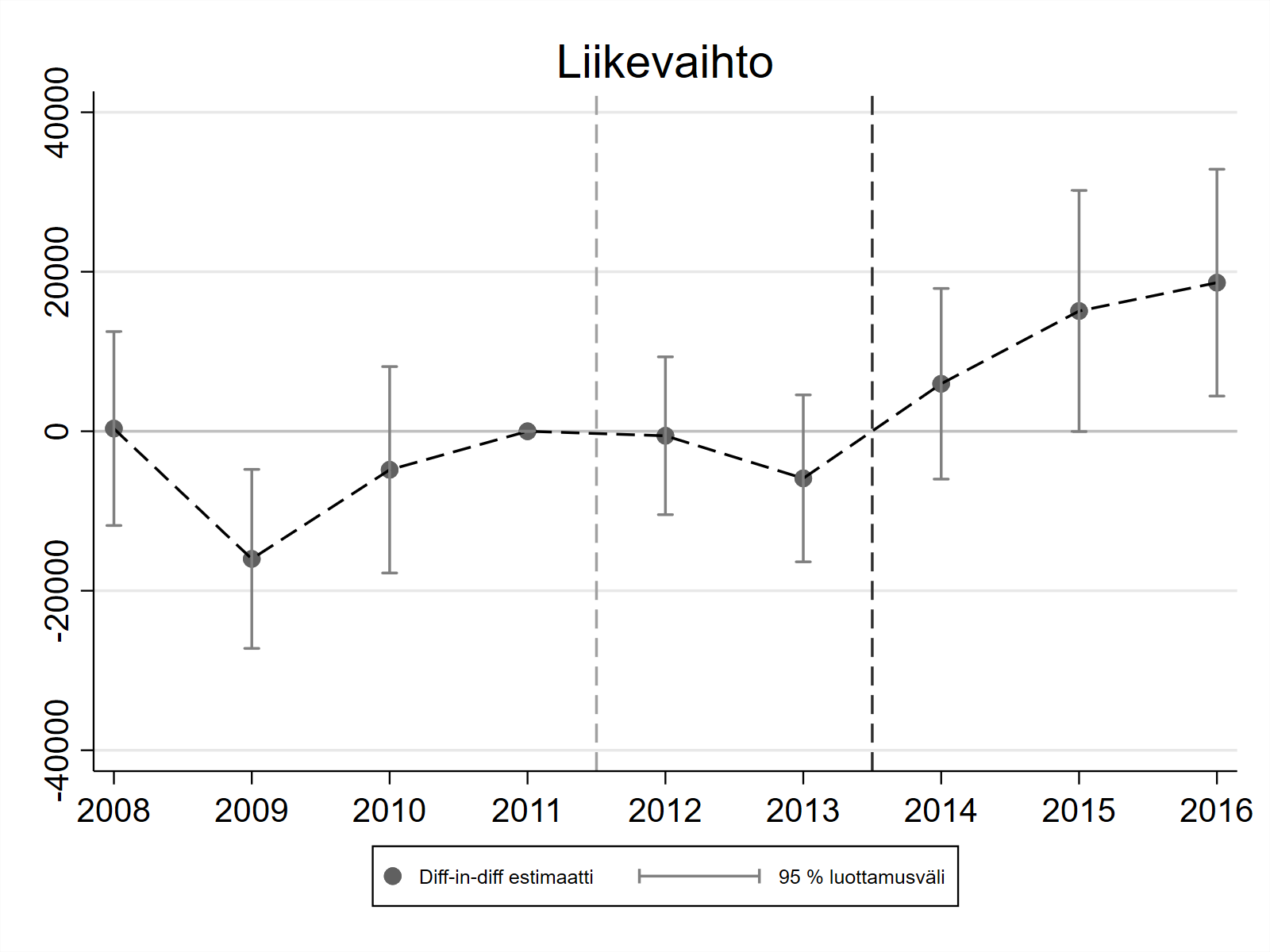

Samfundsskattesänkningen 2014 hade dock en direkt effekt på små aktiebolags övriga ekonomiska aktivitet, framförallt ökade omsättningen klart framgår det av VATT:s undersökning.

Samfundsskattesatsen sänktes från 24,5 till 20 procent i början av 2014. Reformen syftade bl.a. till att förbättra företagens investerings-, sysselsättnings- och tillväxtmöjligheter.

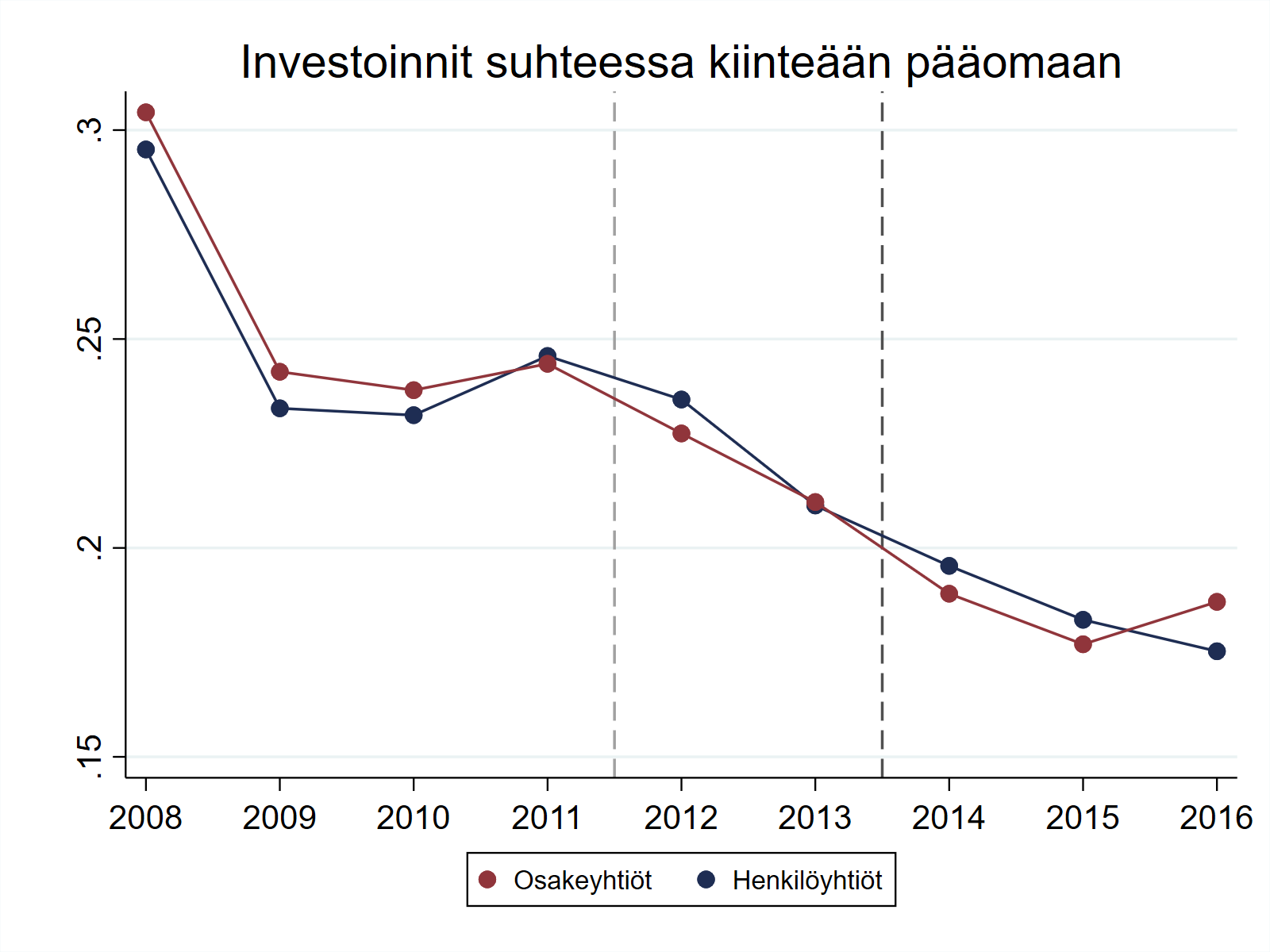

I ljuset av en färsk undersökning gjord av Jarkko Harju, Aliisa Koivisto och Tuomas Matikka var sänkningen av samfundsskatten inte något effektivt sätt att öka företagens investeringar, åtminstone inte på kort sikt. Trots den ansenliga skattesänkningen ökade små onoterade aktiebolags investeringar inte under de tre första åren efter reformen.

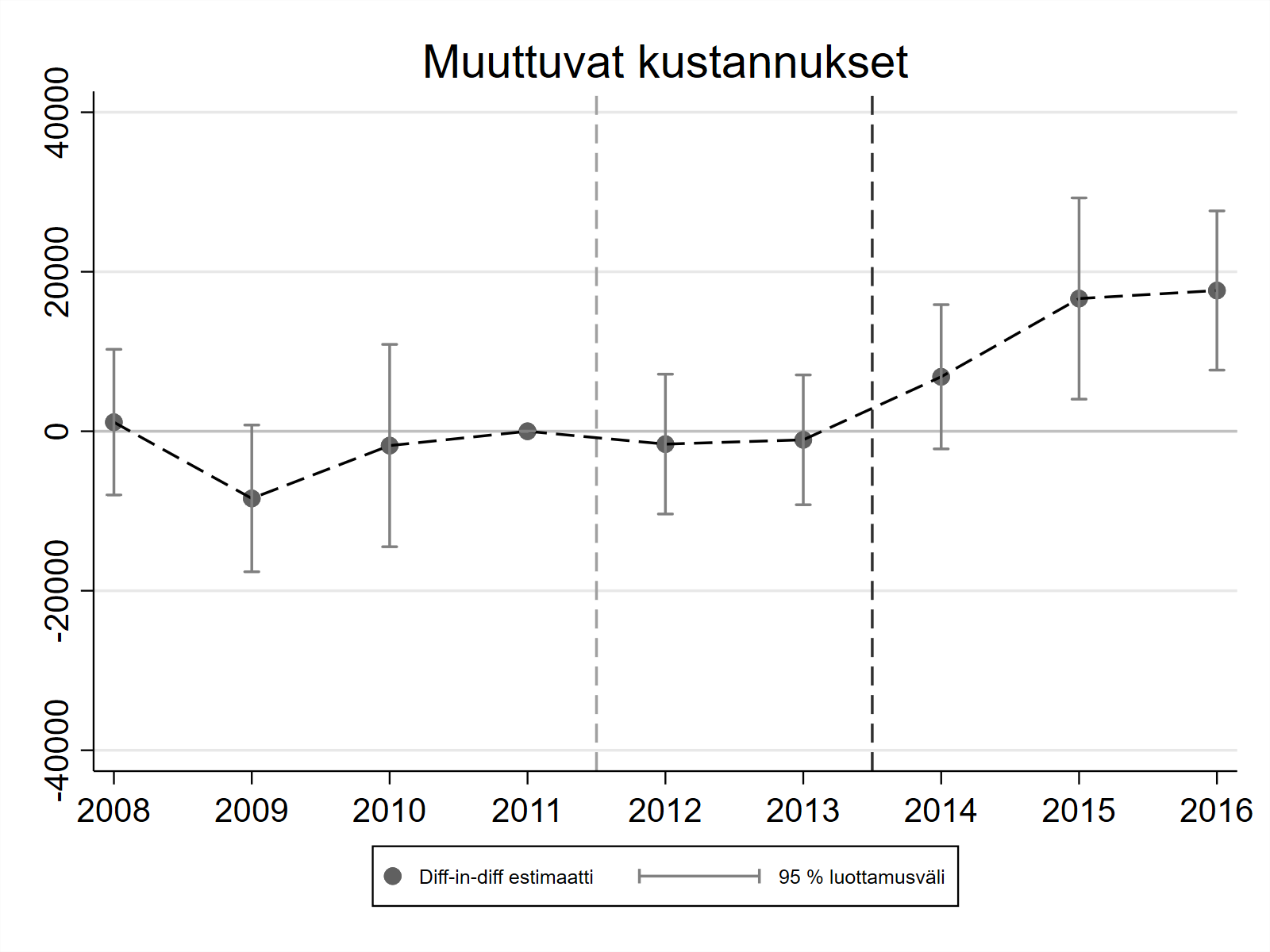

Däremot hade sänkningen en betydande effekt på vissa andra indikatorer som beskriver företagens ekonomiska aktivitet. Enligt undersökningen ökade de mindre företagens omsättning i snitt med 3,2 % och rörelsekostnaderna med 6,1 % efter reformen. De här resultaten tyder på att skattereformen satte fart på de små aktiebolagens ekonomiska aktivitet. Någon betydande effekt på de utbetalda lönerna eller mervärdet i företagen observerades dock inte.

- Små, växande företag är viktiga för den ekonomiska tillväxten och sysselsättningen. Just i mindre företag är det därför relevant att också granska samfundsskattesänkningens effekt på icke-fysiska investeringar, säger VATT:s forskningsprofessor Jarkko Harju.

Undersökningen granskar samfundsskattesänkningens effekt på små finländska aktiebolag (årsomsättning 100 000 - 2,5 miljoner euro). Underlaget består av registerdata från 2008–2016 om Finlands samtliga privatägda företag. Undersökningens referensgrupp består av öppna bolag och kommanditbolag, som inte betalar samfundsskatt och vars beskattning inte ändrades samtidigt med samfundsskattesänkningen. Med hjälp av referensgruppen kan man jämföra utvecklingen i de små aktiebolagens investeringar och övriga ekonomiska aktivitet före och efter förändringen så att samfundsskattesänkningens effekt kan studeras tillförlitligt.

Undersökningen granskar inte den sänkta skattens effekt på stora aktiebolag i och med att man inte kan hitta en tillräckligt stor referensgrupp i andra bolagsformer. Forskningsresultaten kan inte generaliseras till stora aktiebolag eftersom dessa kan skilja sig från de små t.ex. i finansiering eller kapitalintensitet. Därför kan undersökningen inte heller bedöma samfundsskattesänkningens effekt på skatteintäkterna.

Undersökning:

The Effects of Corporate Taxes on Small Firms. VATT Working Papers 129 publiceras den 6 mars på webbsidan vatt.fi.

Ytterligare information:

forskningsprofessor Jarkko Harju, tfn 0292 519 410

ledande forskare Tuomas Matikka, tfn 0295 519 461

Tietoa julkaisijasta

Läs mer: http://vatt.fi

{kind=link}

{kind=link}

{kind=link}