Pankkitili on huono parkkipaikka säästöille jatkossakin – ekonomistin vinkit säästäjälle

Pankkitilin on turha toivoa tarjoavan tuottoa säästöille tulevaisuudessakaan. Reaalikorot eli korkojen ja inflaation erotus pysyvät alhaisena tai jopa negatiivisena tulevinakin vuosina. Näin uskoo LähiTapiolan yksityistalouden ekonomisti Hannu Nummiaro.

Riskiä karttavalle säästäjälle näkemys merkitsee sitä, että turvallisella pankkitilillä säästöille ei saa mitään tuottoa jatkossakaan. Pienikin inflaatio syö säästöjen ostovoimaa.

- Reaalikorko on suurimmaksi osaksi hallinnollinen päätös, koska keskuspankit ohjauskoroillaan asettavat rahamarkkinoiden korkotason. Ohjauskorko siten yhdistää talous- ja rahoitusmarkkinat toisiinsa. Kun maailma muuttuu, muuttuu reaalikorkokin mukana, Nummiaro sanoo.

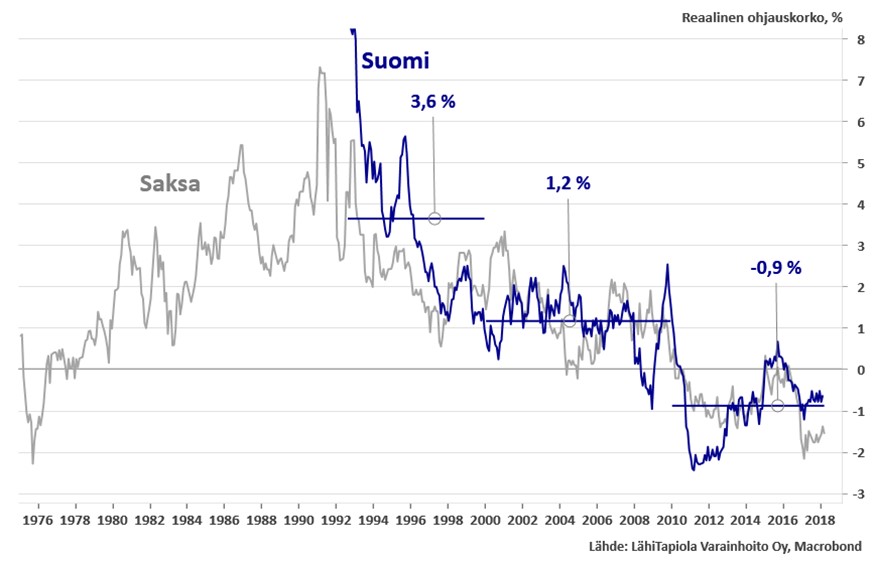

Suomessa reaalinen ohjauskorko on ollut 1990-, 2000- ja 2010 –luvuilla keskimäärin 3,6 prosenttia, 1,2 prosenttia ja -0,9 prosenttia. Nummiaron mukaan menetetyn vuosikymmenen aikana elvyttävä ja kriisisopeutusta tukeva rahapolitiikka on laskenut reaalikorkoa. Lisäksi työpanoksen ja tuottavuuden kasvua hidastavat voimat jylläävät taustalla.

- Alhaisen kasvun maailma on samalla alhaisen reaalikoron ympäristö. Tilisäästäminen on edelleen helppoa, mutta ei enää ostovoima-automaatti.

Vaikka inflaatio on ollut matalaa kymmenen viime vuoden aikana, pankkitilisäästöjä se on nakertanut vääjäämättä. Tavalliselle pankkitilille talletetun tuhannen euron ostovoima on nyt enää runsaat 900 euroa.

Joku sentään hyötyy alhaisista koroista

Suomessa kotitalouksilla makaa talletuksissa yli 87 miljardia euroa. Helmikuussa tuon kannan keskikorko oli vain 0,13 prosenttia. Valtaosa talletuksista oli niin sanottuja yön yli -talletuksia.

Yksi säästäjäryhmä hyötyy alhaisista koroista, asuntosäästäjät. Asuntolainojen korot ovat matalat ja näin voi odottaa niiden säilyvän matalina jatkossakin.

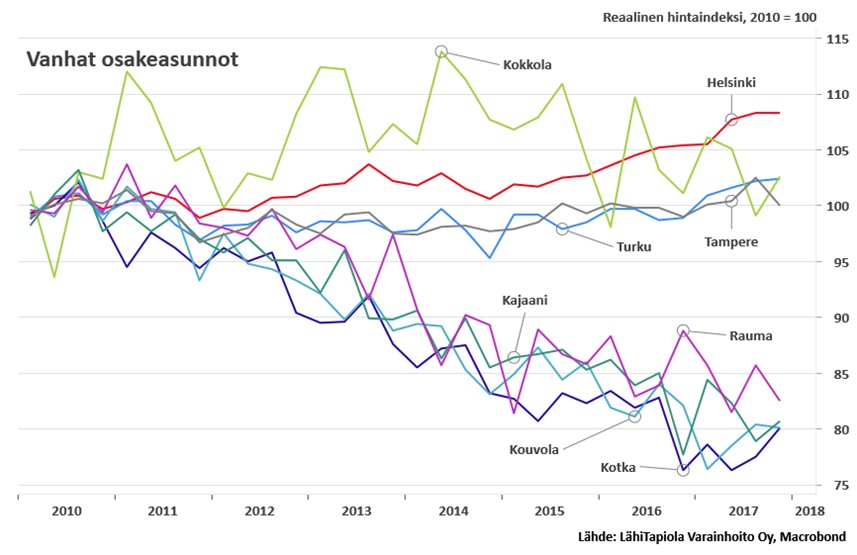

-Alhaiset korot pitävät asuntosäästäjän velanhoitokulut aisoissa ja siten jättävät tuloista enemmän kulutukseen tai säästöön. Mutta isoin juttu säästämisen näkökulmasta on itse asunnon arvon kehittyminen. Esimerkiksi Kouvolassa ja Kotkassa vanhojen osakeasuntojen reaaliarvo on laskenut seitsemässä vuodessa jopa 20 prosenttia. Säästämällä muihin sijoituskohteisiin on mahdollista hajauttaa kokonaisriskiä sekä kerryttää puskuria asunnon mahdollisen arvonalentumisen kattamiseksi.

Sijoittajan on pakko toimia

Tavoitteisiin päästäkseen säästäjän on tulevaisuudessa lisättävä riskiä salkussaan tai säästettävä enemmän. Hannu Nummiaro antaa säästäjälle kolme hyödyllistä neuvoa.

- Lopeta tappio. Alkuun pieneltä tuntuva ostovoimatappio kertautuu nopeasti oikeaa ajoitusta odottaessa. Säästää pitää säännöllisesti. Kuukausisäästäminen hajauttaa ajoitusriskiä ja kerryttää tasaisesti säästöjä. Lisäksi säästämisen tulisi olla pitkäjänteistä. On hyvä pitää riskitaso sopivana niin, että pystyt olemaan heikkoinakin hetkinäkin vahva, Nummiaro neuvoo.

Lisätietoja:

Hannu Nummiaro, yksityistalouden ekonomisti, LähiTapiola Varainhoito, 050 577 9368 , [email protected]

Tietoa julkaisijasta

LähiTapiola-ryhmän tehtävänä on turvata asiakkaidensa elämää ja menestystä. Visionamme on tarjota suomalaisille turvallisempaa ja terveempää elämää. Elämänturva merkitsee asiakkaillemme kokonaisvaltaista ja ennakoivaa palvelua.

LähiTapiola on keskinäiseen yhtiömuotoon perustuva, asiakkaiden omistama yhtiöryhmä, joka palvelee henkilö-, maatila-, yrittäjä-, yritys- ja yhteisöasiakkaita. LähiTapiolan tuotteet ja palvelut kattavat vahinko-, henki- ja eläkevakuuttamisen sekä sijoittamisen ja säästämisen palvelut. Olemme myös yritysten riskienhallinnan ja henkilöstön työhyvinvoinnin ammattilainen. www.lahitapiola.fi/uutishuone

{kind=link}

{kind=link}