Säästäminen kulkee kolmessa syklissä – näin hyödynnät syklien hyvät puolet

Elinikä, taloussuhdanteet, unelmat, säästää voi eri asioita varten ja eri pituisina ajanjaksoina. LähiTapiolan yksityistalouden ekonomisti Hannu Nummiaro neuvoo, mitä eri säästämisen sykleissä tulisi toimia.

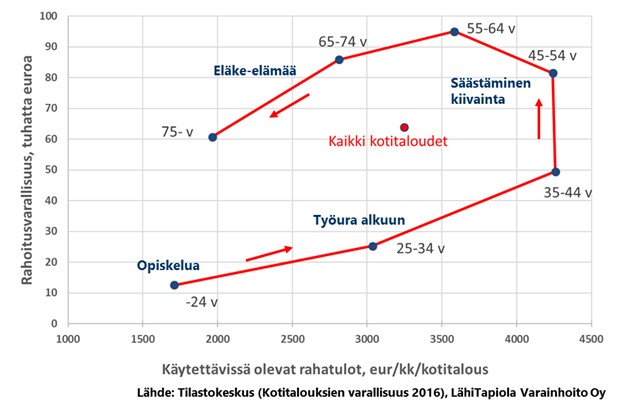

Säästämisen elinkaari on elinikä

Käytettävissä olevat tulot ja rahoitusvarallisuus kasvavat työuran edetessä. Eläkeikä kääntää varallisuuden ja tulot laskuun.

Katso liite 1

Säästämisen pisin sykli on ihmisen elinikä. Mitä aiemmin ihminen aloittaa säästämisen, hän voi hyödyntää korkoa korolle –periaatetta ja varallisuutta kertyy huomattavan paljon. Korkoa korolle –efektiä voi hahmottaa esimerkiksi pohtimalla, paljonko sadan euron kuukausisäästäjällä on säästössä 40 vuoden jälkeen? Jos hän on säästänyt kohteeseen, joka on tarjonnut keskimäärin kuuden prosentin vuosituoton, säästöajan jälkeen hänellä on kasassa lähes 200 000 euroa ennen veroja.

LähiTapiolan yksityistalouden ekonomisti Hannu Nummiaro muistuttaa, että oleellista on säästää säännöllisesti ja pitkäjänteisesti.

- Yksilöllinen varautuminen eläkeikään on uusi normaali. Oman talouden budjetti ja sijoitussuunnitelma maksavat vaivan, Nummiaro sanoo.

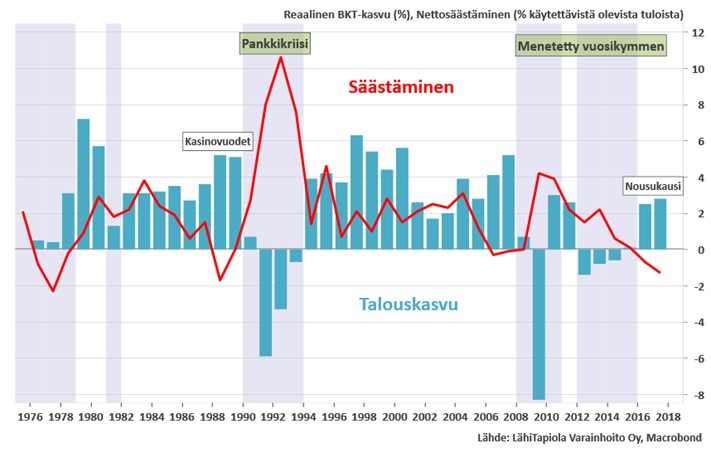

Talouden suhdanne vaikuttaa säästämiseen ja usein väärinpäin

Suomen talouden kasvu 1976-2018 ja säästämisaste

Katso liite 2

Usein kuulee puhuttavan, että talous kulkee seitsemän vuoden sykleissä. Säästää pitäisi silloin, kun taloudessa menee hyvin. Usein ihmiset kuitenkin unohtavat viisauden ja kulutus kasvaa juuri hyvinä vuosina.

Suomessa säästämisaste on laskenut lähes yhtäjaksoisesti kahdeksan vuotta. Säästämisaste on painunut jo miinukselle eli suomalaiset kuluttavat enemmän kuin saavat tuloja.

- Huomiselta ei kannata lainata. Nousukaudella voi yliluottamuksen puuskassa tulla kiusaus kuluttaa jo ennakkoon huomisen hyvältä näyttäviä tienestejä. Talous voi kuitenkin kääntyä arvaamatta, Nummiaro sanoo.

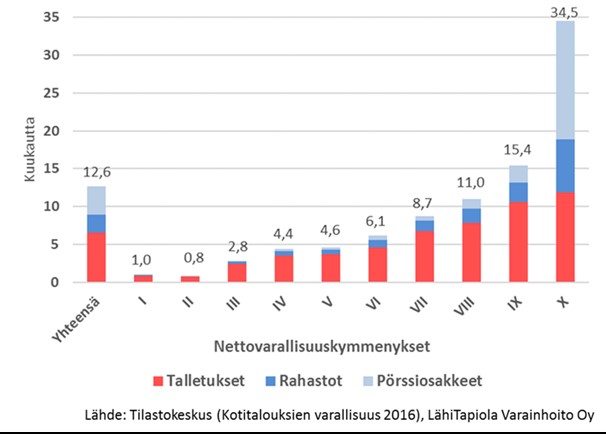

Varakassa on hyvä olla pahan päivän varalle

Suomalaisten helposti rahaksi muutettava varallisuus tulokymmenyksittäin, kuukauden palkkana mitattuna

Katso liite 3

Suomalaiset ovat tilikansaa. Matala korkoisilla tai jopa nollakorkoisilla talletustileillä makaa rahaa lähes 90 miljardia euroa.

Muutaman kuukauden palkkaa vastaava ”jemmakassa” olisi kuitenkin hyvä olla olemassa, mutta keskivertosuomalaisella on yli neljän kuukauden palkkaa vastaava summa jemmakassassaan.

Varakassalla voi kattaa yllättävät menot tai toteuttaa muutaman pitkään odotetun unelman. Säästöjä voi purkaa huonoina aikoina ja puskuroida taas lisää, kun hyvät ajat koittavat.

- Parin kolmen kuukauden palkka vähäriskiseen yhdistelmärahastoon. Tuotot säilyttävät ostovoimaa ja pahan päivän saapuessa rahat ovat käytössä seuraavana päivänä rahasto-osuuksien lunastuksesta.

Lisätietoja:

Hannu Nummiaro, yksityistalouden ekonomisti, LähiTapiola Varainhoito, 050 577 9368 , [email protected]

Tietoa julkaisijasta

LähiTapiola-ryhmän tehtävänä on turvata asiakkaidensa elämää ja menestystä. Visionamme on tarjota suomalaisille turvallisempaa ja terveempää elämää. Elämänturva merkitsee asiakkaillemme kokonaisvaltaista ja ennakoivaa palvelua.

LähiTapiola on keskinäiseen yhtiömuotoon perustuva, asiakkaiden omistama yhtiöryhmä, joka palvelee henkilö-, maatila-, yrittäjä-, yritys- ja yhteisöasiakkaita. LähiTapiolan tuotteet ja palvelut kattavat vahinko-, henki- ja eläkevakuuttamisen sekä sijoittamisen ja säästämisen palvelut. Olemme myös yritysten riskienhallinnan ja henkilöstön työhyvinvoinnin ammattilainen. www.lahitapiola.fi/uutishuone

{kind=link}

{kind=link}

{kind=link}