Yritysverotus suosii velkarahoitusta ja vääristää investointien kohdentumista

Suomen yritysverotus vääristää yritysten rahoitus- ja investointipäätöksiä suosimalla velkarahoitusta ja kohteista muun muassa raskaita koneinvestointeja. VATT:n selvityksessä analysoidaan ratkaisutapoja näiden epäneutraalisuuksien korjaamiseen, mutta mikään malleista (ACE, CBIT sekä Viron jaetun voiton yhteisövero ja Ruotsin voittovaraus) ei ole ongelmaton. Vertailtaessa muihin maihin, Suomen yritysverotus on pääpiirteiltään kilpailukykyinen niin rakenteeltaan kuin tasoltaan.

VATT:n selvityksessä arvioidaan Suomen yritys- ja pääomatuloverotuksen vaikutuksia yritysten kannusteisiin investoida sekä rahoittaa toimintaansa. Lisäksi selvityksessä arvioidaan kansainvälisessä ja kotimaisessa keskustelussa esillä olleita, vaihtoehtoisia veromalleja. Julkaistu selvitys on valtioneuvoston kanslian rahoittaman hankkeen väliraportti.

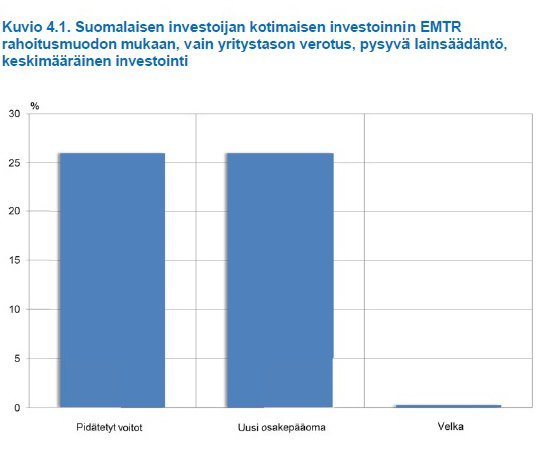

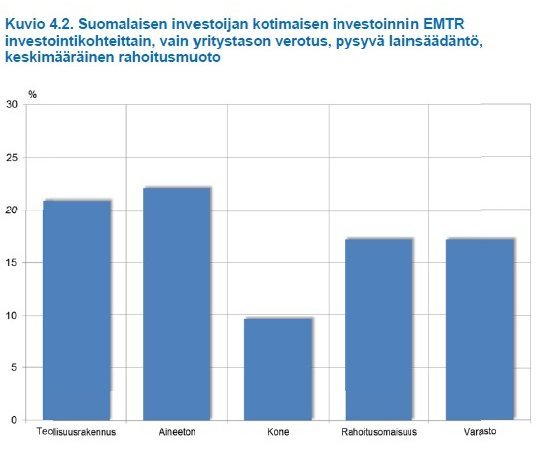

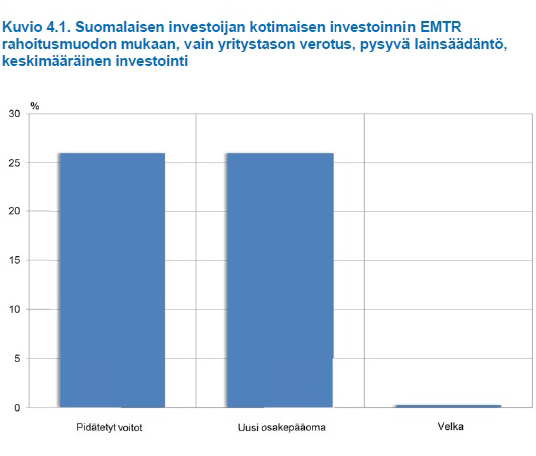

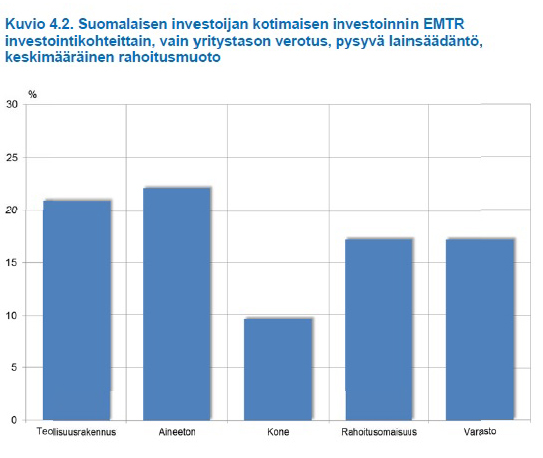

Selvityksessä havaitaan, että Suomen yritysverotus vääristää yritysten rahoitus- ja investointipäätöksiä. Se suosii velkarahoitusta oman pääoman kustannuksella ja investointikohteista erityisesti raskaita koneinvestointeja. Nämä epäneutraalisuudet ohjaavat vääristyneeseen resurssien kohdentumiseen, mikä voi aiheuttaa hyvinvointitappioita taloudessa.

Selvityksessä tarkastellaan kahta laajan kansainvälisen huomion saanutta mahdollista uudistusvaihtoehtoa. Toisessa (ACE-malli) yritys voi vähentää oman pääoman laskennallisen kustannuksen, toisessa (CBIT-malli) velan korkojen vähennysoikeus on poistettu.

Kumpikin järjestelmä poistaa oman pääoman syrjimisen, mutta kumpaankin malliin liittyy ristiriitaisia kannusteita. Erityisesti näin on tarkasteltaessa budjettineutraalia uudistusta, jossa veropohjamuutosten verotuottovaikutukset tasataan yhteisöverokantaa muuttamalla. ACE-mallin käyttöönotto tarkoittaisi tällöin yhteisöverokannan nostamista. Verokannan nosto puolestaan heikentäisi monikansallisten yritysten kannusteita sijoittua Suomeen ja vahvistaisi kannusteita siirtää voittoja ulkomaille.

CBIT-malli tarjoaisi mahdollisuuden verokannan alentamiseen, millä olisi myönteinen vaikutus kansainvälisten yritysten investointi- ja voitonsiirtokannusteisiin. Toisaalta kotimaisten yritysten investointikannustin heikkenisi. CBIT-mallin etuihin lukeutuu, että se estää yritysten verosuunnittelun, jossa siirretään voittoja kevyen verotuksen maihin korkovähennyksen avulla.

Voittovarausmallin hyöty laskelmien valossa pieni

Selvityksessä tarkasteltiin myös Viron jaetun voiton yhteisöveroa ja Ruotsin voittovarausta. Viron mallin selvä etu on yksinkertaisuus. Malli kuitenkin syrjii uutta osakepääomaa muihin rahoitusmuotoihin nähden. Budjettineutraalissa uudistuksessa, jossa veropohjamuutosten verotuottovaikutus kompensoidaan verokantaa nostamalla, uudella osakepääomalla rahoitetun investoinnin efektiivinen rajaveroaste (EMTR) nousisi 20 prosentista 40 prosenttiin. Myös keskimääräinen efektiivinen veroaste (EATR) nousisi selvästi.

Näillä muutoksilla saattaisi olla haitallisia vaikutuksia kasvuyritysten riskirahoitukseen ja ulkomaisten yritysten kannusteisiin sijoittua Suomeen. Viron järjestelmään sisältyy myös kannustin siirtää taloudellista toimintaa yksityistalouden piiristä yrityksen nimiin.

Ruotsin voittovarausmallissa yritys voi lykätä veronmaksua, ja varauksen voi siten tulkita tarjoavan yritykselle mahdollisuuden matalakorkoiseen veroluottoon. Yrityksen taloudellinen hyöty on luoton matalakorkoisuudesta kertyvä korkosäästö varauksen pitoajalta. Laskelmien valossa etu on kuitenkin pieni. Useimpien yritysten näkökulmasta vastaava verotusta keventävä vaikutus voitaisiin toteuttaa suoraviivaisemmin alentamalla hieman yhteisöverokantaa. Varauksella voisi olla hyödyllinen rooli tappiontasausjärjestelmän täydentäjänä, mutta tämänkin toteuttamiseen on tarjolla suorempia tapoja.

Lue lisää:

Yritysverotuksen vaikutus rahoitus- ja investointikannusteisiin. VATT Muistiot 53.

Lisätiedot:

Seppo Kari, tutkimusohjaaja, 0295 519 419

Olli Ropponen, erikoistutkija, 0295 519 443

Tietoa julkaisijasta

Valtion taloudellinen tutkimuskeskus (VATT) on soveltavan taloudellisen tutkimuksen asiantuntijayksikkö, joka tuottaa tutkimustietoa talouspoliittisen päätöksenteon ja sen vaihtoehtoja koskevan keskustelun tueksi.

Lisätietoja: vatt.fi

{kind=link}

{kind=link}